В отличие от ОСАГО, добровольное страхование исходя из названия, не является обязательным.

Страхователь самостоятельно решает: заключать ему договор страхования или нет. Платить ли ему за безопасность и уверенность в будущем?

Мы решили поделиться с Вами актуальной и полезной информацией о том, каким образом на практике применяется страховщиком договор добровольного страхования строений, квартир и гражданской ответственности собственников имущества.

Материалы данной статьи созданы на базе судебной практики во Владивостоке ООО "Кредо Юриста".

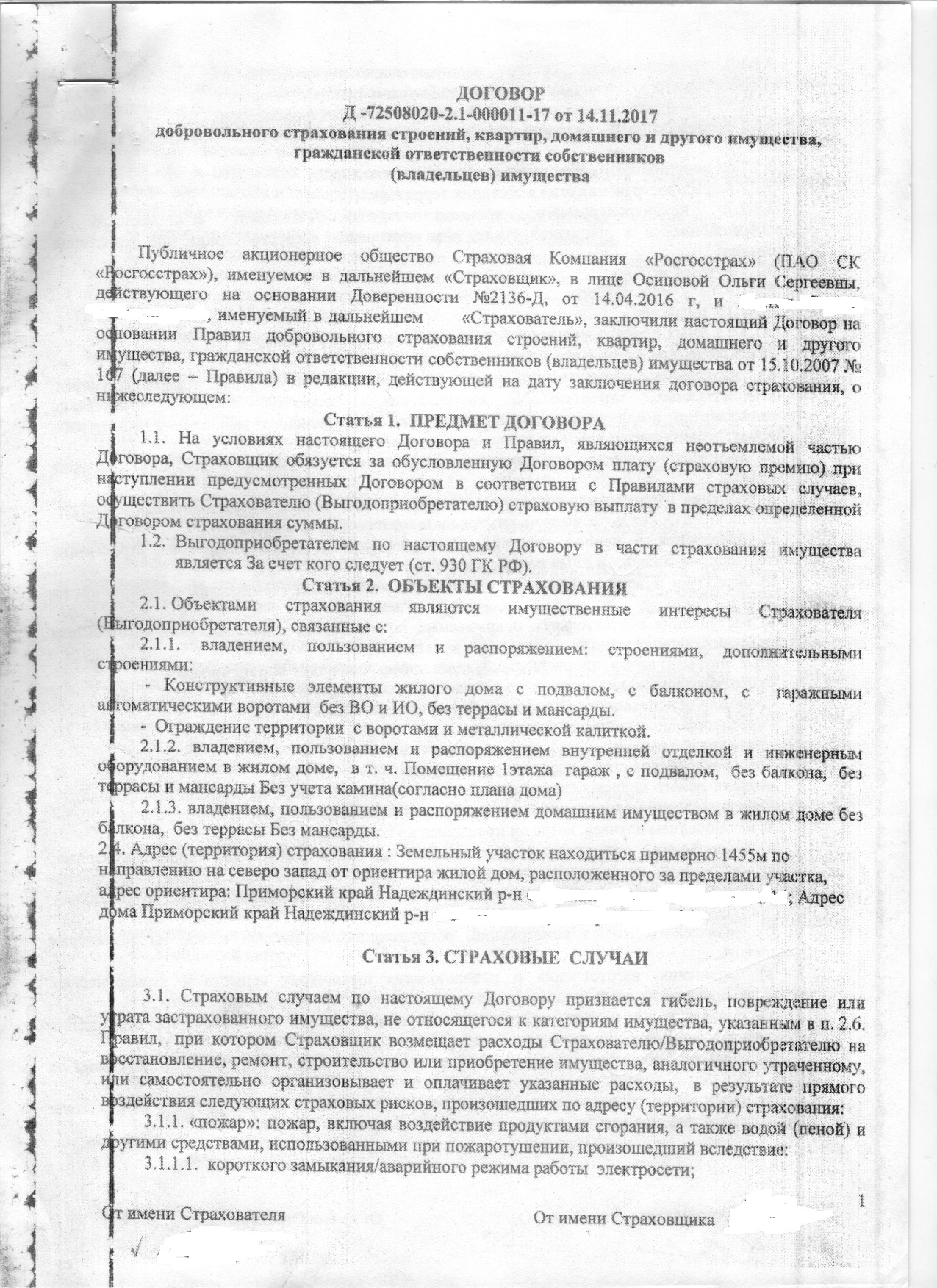

Итак, в ноябре 2017 года счастливый обладатель чудесного загородного дома в Надеждинском районе замечательного нашего Приморского края заключает договор, согласно которому страховщик - Росгосстрах, - обязан выплатить страховую выплату при наступлении страхового случая.

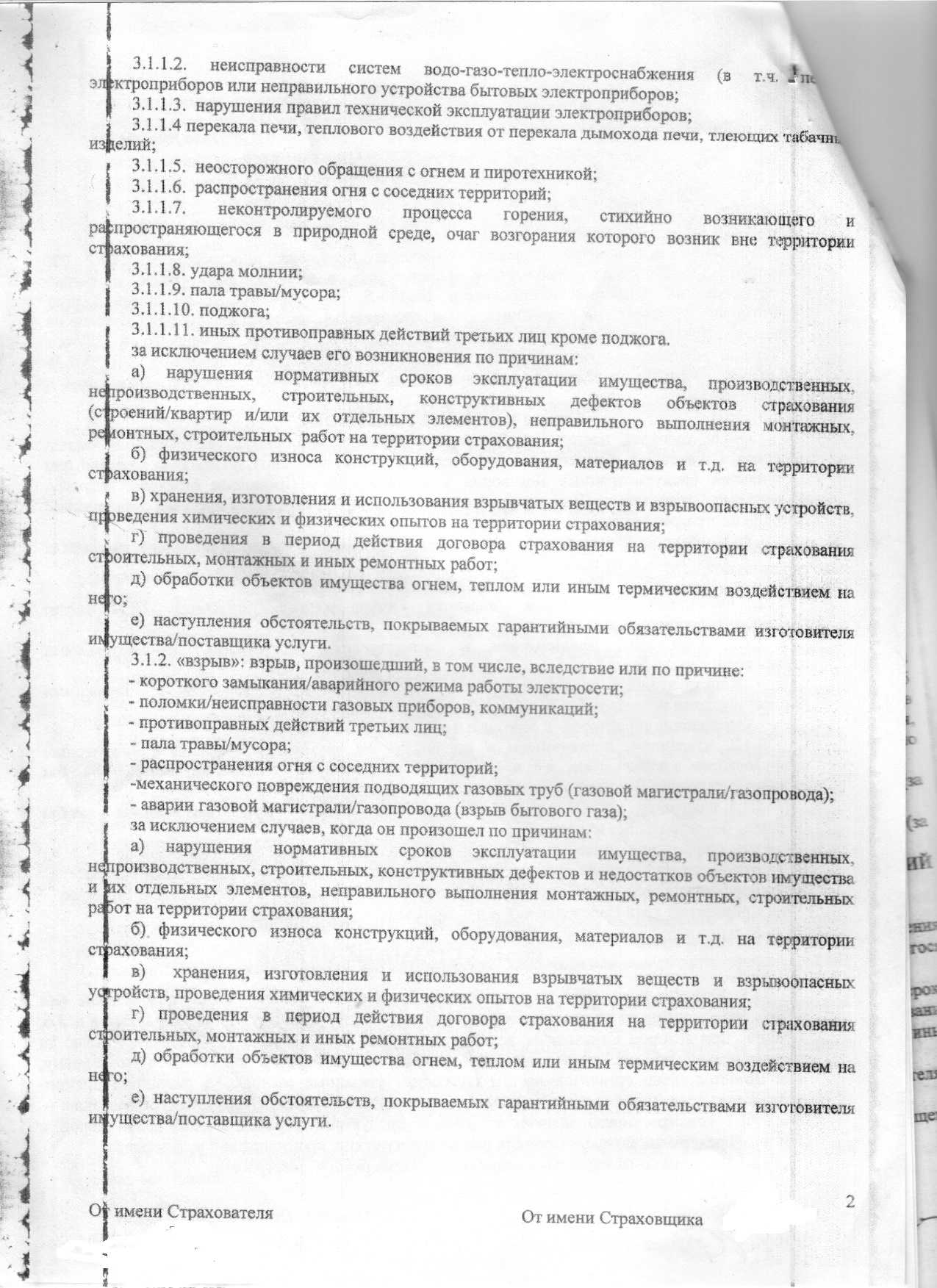

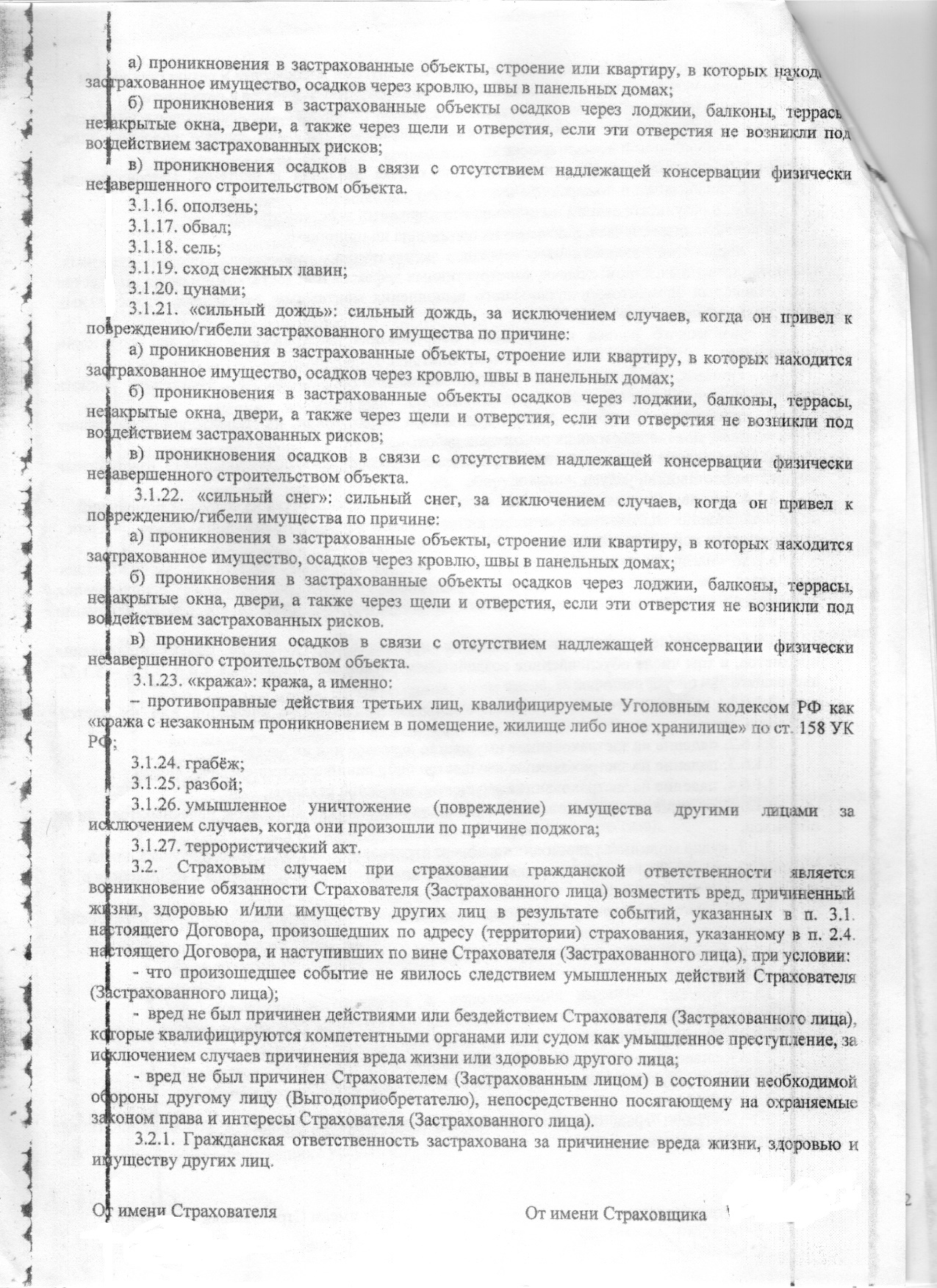

А случаев таких в договоре множество: и ураган, и тайфун, смерчи и паводок, удар молниии и залив, оползень и даже цунами:

Вот как раз описание страхового случая:

Такой договор является комплексным, поскольку призван защитить жилой дом не от одного риска, а от целого комплекса непредвиденых ситуаций.

Летом 2018 года на всей территории Приморского края происходит паводок, что привело к затоплению подвала дома потребителя грунтовыми водами. Если помните, в июне 2018 года Приморье накрыл очередной тайфун, отчего уровень воды в реках значительно поднялся.

Казалось бы, все ясно: вот ливень, вот повреждение вследствие воды объекта страхования, - надо платить страхователю страховое возмещение!

Страхователь берет в примгидромете справку с количеством выпавших осадков. Авиаметтелеком пишет: выпало 44,6 мм дождя.

Росгосстрах со ссылкой на Правила добровольного страхования отказывает в выплате страхового возмещения: "по договору страхования страховым случаем является количество осадков не менее 50 мм":

Таким образом, в досудебном порядке справедливости добиться не удалось нашему герою повествования. Тогда он пошел в суд.

В суде было еще интереснее!

Фрунзенский районный суд Владивостока рассматривал гражданский иск собственника дома к РГС по первой инстанции. Основной довод истца заключался в том, что договор страхования имеет приоритет перед правилами страхования. Кроме того, и Гражданский Кодекс РФ прямо устанавливает: принятые страховщиком правила, нарушающие или ущемляющие по сравнению с законом права потребителя недействительны и не должны применяться.

Более того, страховщик необоснованно уклоняется от исполнения возложенной на него обязанности, отчего ухудшается положение страхователя.

Первая инстанция в иске отказала, однако вторая встала на позицию истца.

Залив также является самостоятельным страховым случаем, но суд первой инстанции этого не учел. Количество осадков в данном случае не имеет значения, поскольку залив подвала дома потребителя произошел от того, что вследствие ливня уровень грунтовых вод поднялся и проник в помещение Истца.

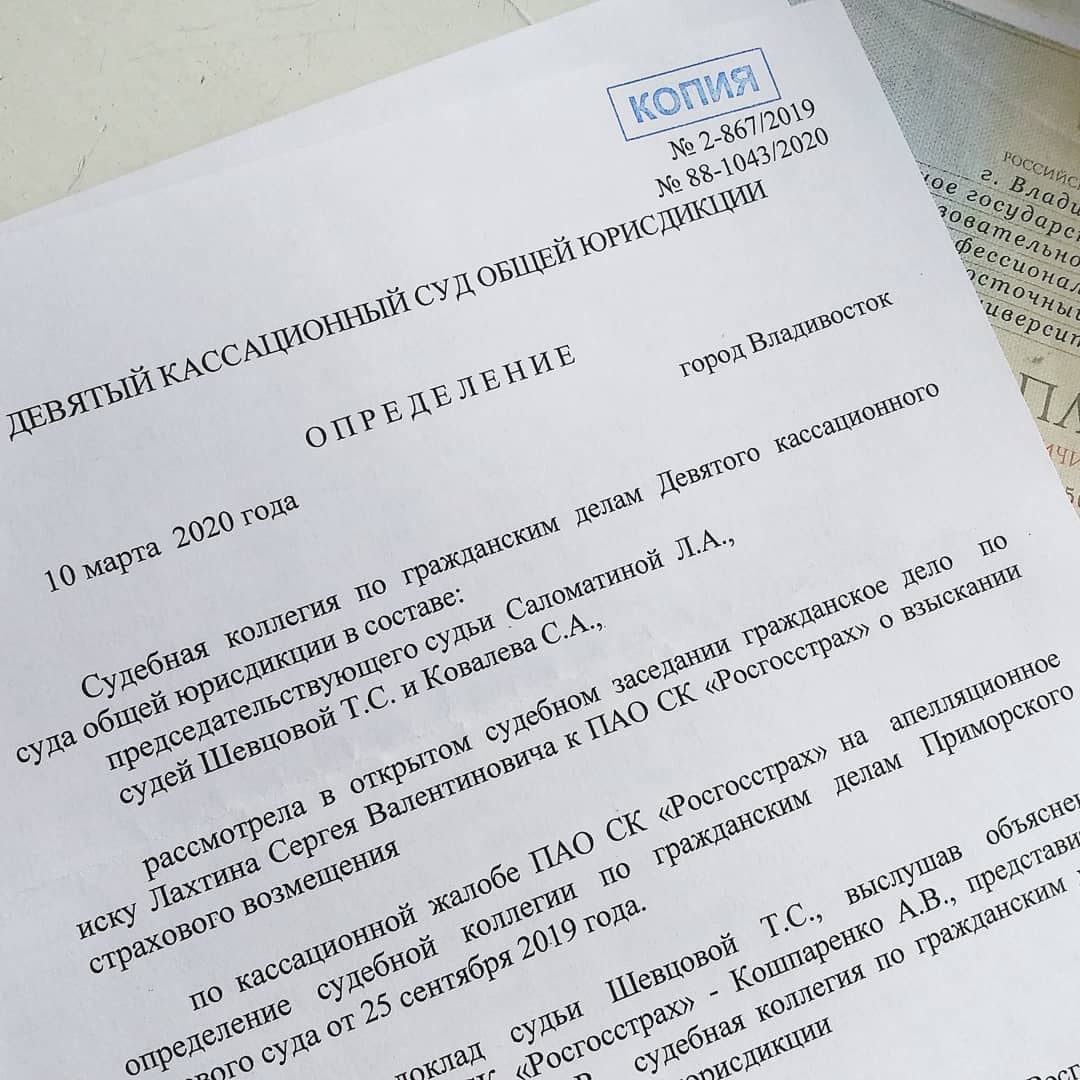

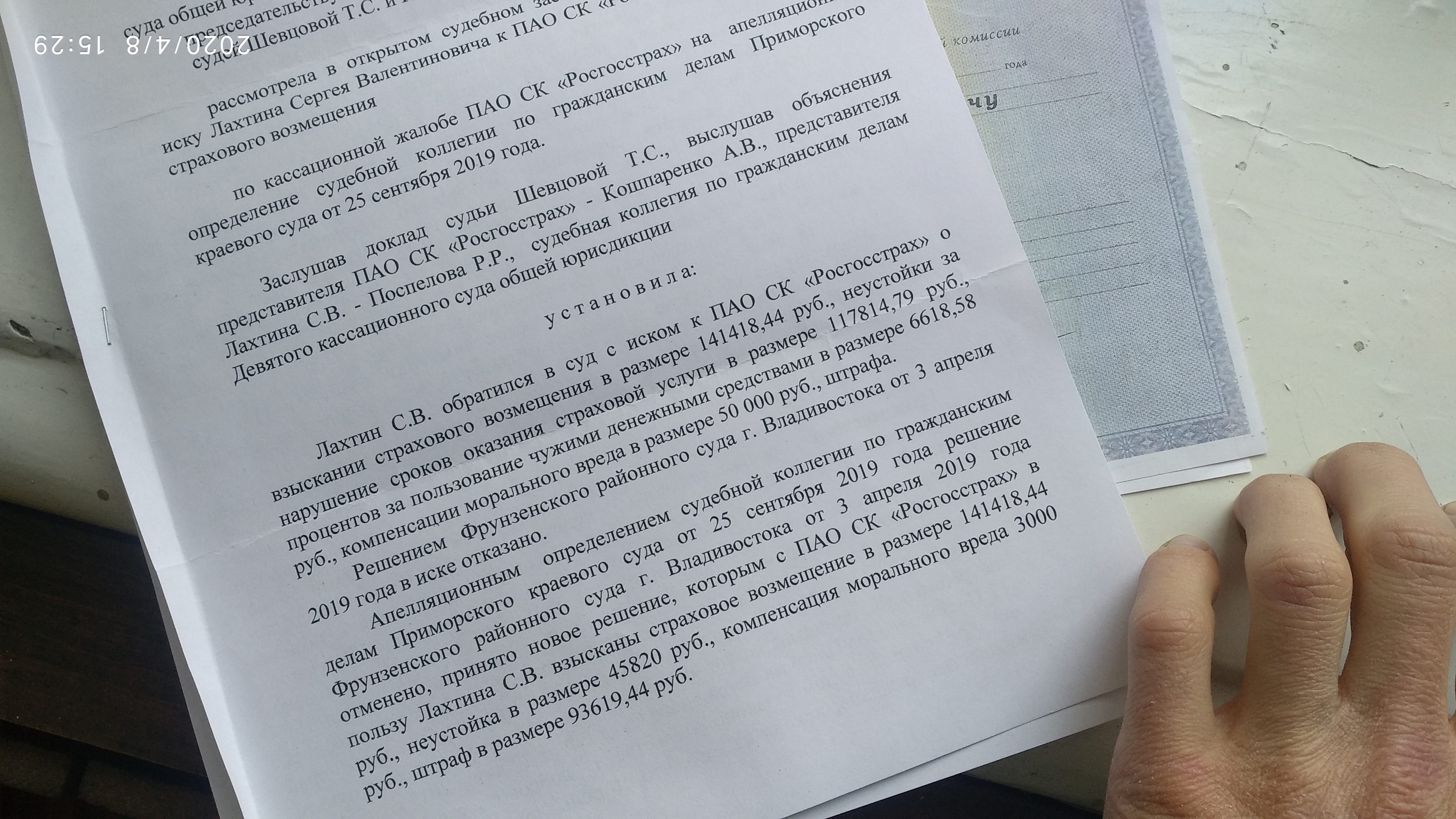

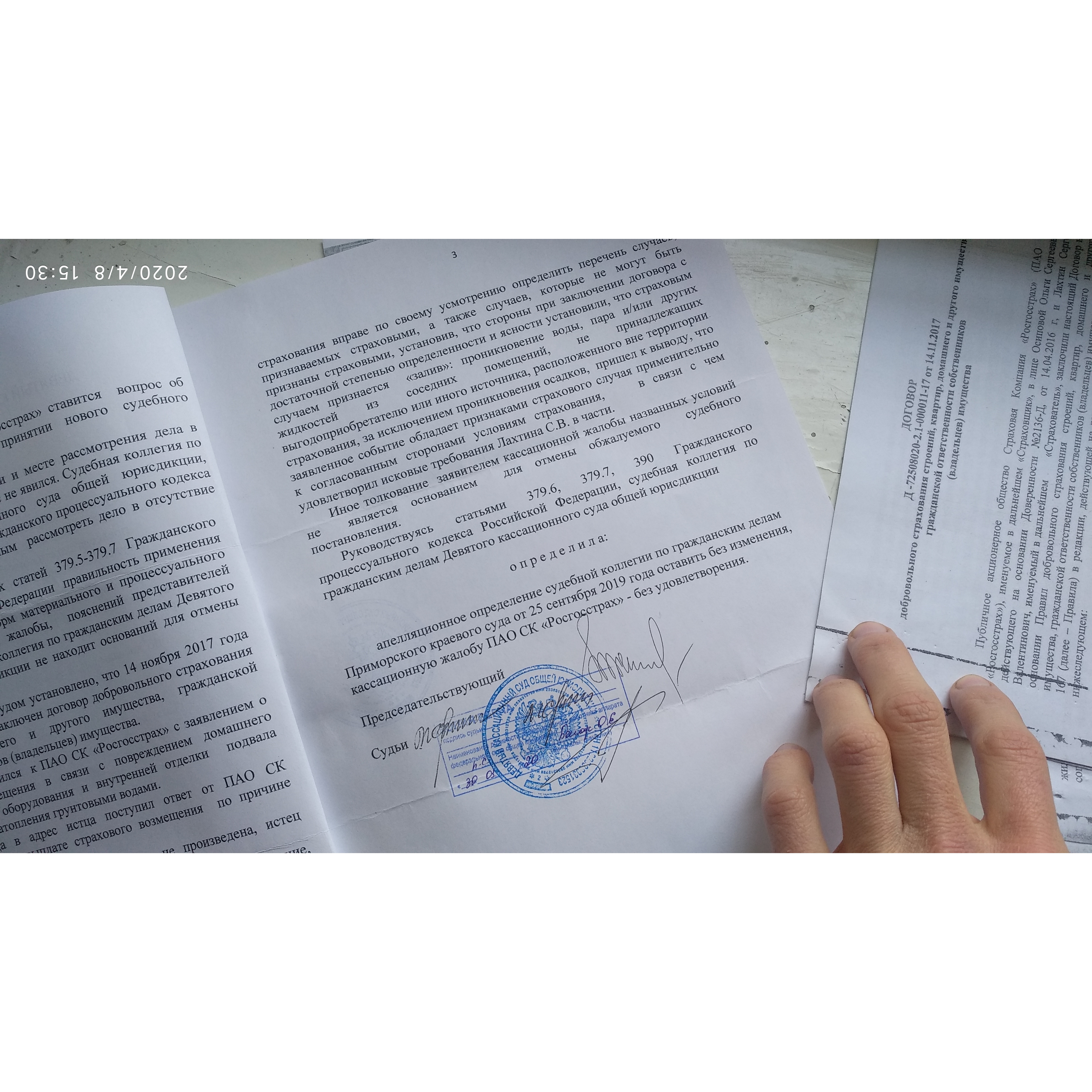

Росгосстрах не согласился с апелляционным определением Приморского краевого суда и подал кассационную жалобу.

На фотографиях Вы можете увидеть мотивы, по которым кассация оставила без изменения апелляционный акт:

Итог: страхователю полностью возмещен вред, взыскана неустойка и штраф в размере 93 тысяч рублей, присужден моральный вред.

Таким образом, следует заключить, что при наличии любой формально "законной" причины страховщику выгодно отказать страхователю в выплате, поскольку далеко не все потребители обращаются в суд и пытаются оспорить отказ страховщика в выплате страхового возмещения. А значит, больше финансов остается у страховщика - и прибыль его растет.

Поэтому следует обратиться в таких случаях к юристу Владивостока, предоставить на изучение заключенный договор добровольного страхования, и юрист на консультации даст правовое заключение: стоит ли игра свеч, или страховщик отказал обоснованно и законно.

Кредо Юриста. Защита потребителей в страховых спорах